マンション売却時にかかる税金

このサイトは株式会社イエツグをスポンサーとして、Zenken株式会社が運営しています。

マンションを売却した場合、売り主には複数の税金が課税されます。税金が発生しないケースもありますが、課税された場合は速やかな納税が必要です。ここでは、マンション売却時の税金の種類や計算方法、確定申告の流れなどをご紹介します。

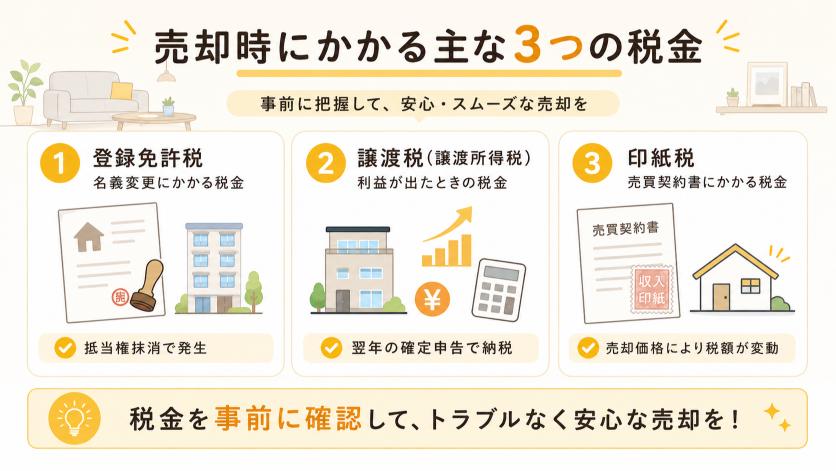

売却時にかかる主な3つの税金

マンションを売却すると、以下で挙げる3種類の税金が発生します。

1.登録免許税

登録免許税は、不動産の名義を変更する際に課税される税金です。マンションの名義を売り主から買主へと変更する登記手続き時に納めます。登録免許税は買主・売り主双方に課税されますが、売り主の場合は抵当権抹消手続き時に発生します。住宅ローンを完済し、すでに抵当権抹消が済んでいる場合は課税されません。

抵当権の有無は登記簿謄本で確認できます。住宅ローンを返済中の方は、マンション売却を進める前にチェックしておきましょう。

2.譲渡税(譲渡所得税)

譲渡税(譲渡所得税)は、不動産を売却して利益(譲渡所得)が出た場合に生じる税金です。マンションの譲渡所得に対して、所得税や住民税が課税されます。譲渡税を納めるタイミングは翌年の確定申告後です。期限までに確定申告を行い、税額を確定させる必要があります。

所得税と住民税は納税のタイミングが異なります。納税漏れがないように注意しましょう。

3.印紙税

印紙税は、不動産の売買時に発生する税金です。売買契約書に収入印紙を貼り付ける方法で納めます。マンションの売却価格によって税額が変わりますが、軽減措置も用意されています。

マンション売却時の税金の計算方法

それぞれの税金の計算方法をご紹介します。

登録免許税の計算方法

抵当権の登記の抹消にかかる登録免許税は、1件あたり1,000円です。住宅ローンの残債や、マンションの売却価格によって変動することはありません。

シミュレーション│

3,000万円で売却した場合の譲渡税例

譲渡税は、マンションの所有期間によって税率が異なります。5年以上所有した場合は長期譲渡所得、5年未満は短期譲渡所得とみなされ、以下の税率が適用されます。

| 税区分 | 長期譲渡所得 | 短期譲渡所得 |

|---|---|---|

| 所得税 | 15% | 30% |

| 住民税 | 5% | 9% |

長期譲渡所得は、所得税15%・住民税5%ですが、短期譲渡所得はほぼ2倍になります。仮にマンションを3,000万円で売却した場合の税額(控除適用なし)は次のとおりです。

| 税区分 | 長期譲渡所得 | 短期譲渡所得 |

|---|---|---|

| 所得税 | 450万円 | 900万円 |

| 住民税 | 150万円 | 270万円 |

上記に加え、所得税額に2.1%を掛けて計算した復興特別所得税が課税されます。

参照元:国税庁公式HP(https://www.nta.go.jp/publication/pamph/koho/kurashi/html/05_3.htm)

マンション売却後の住民税は支払い時期に注意する

マンション売却で住民税が発生する場合、売却代金を受け取ったタイミングで自動的に差し引かれるわけではありません。売却した翌年に確定申告を行い、その申告内容をもとに住民税が計算されるため、納税時期まで資金を残しておくことが大切です。

土地や建物を売却して譲渡所得、つまり利益がある場合は、原則として確定申告が必要です。譲渡所得は、譲渡価額から取得費と譲渡費用を差し引いて計算します。

特に、住み替えやローン完済で売却代金をすぐに使う予定がある場合は注意が必要です。所得税だけでなく、翌年度に住民税の支払いが発生する可能性も見込んで、手取り額を計算しておきましょう。

住民税は売却益が出たときに課税される

マンション売却の住民税は、売却価格そのものにかかるのではなく、譲渡所得が出た場合に課税されます。譲渡所得は、売却代金から取得費や譲渡費用、適用できる特別控除を差し引いて計算します。

長期譲渡所得の場合、住民税は課税長期譲渡所得金額に対して5%です。短期譲渡所得の場合は住民税率が異なるため、所有期間によって税額が変わります。

そのため、マンションが購入時より高く売れたように見えても、取得費や仲介手数料などの譲渡費用、3,000万円特別控除を差し引いた結果、課税対象が0円になる場合があります。まずは売却価格ではなく、譲渡所得がいくら残るかを確認しましょう。

所得税と住民税では支払うタイミングが異なる

マンション売却で利益が出た場合、所得税と住民税は同じ譲渡所得をもとに計算されますが、支払いのタイミングは異なります。所得税は売却した翌年の確定申告で申告・納付しますが、住民税はその後、翌年度の住民税として通知されます。

このため、確定申告時に所得税を支払って安心していると、後から住民税の負担に気づくことがあります。特に短期譲渡所得に該当する場合は住民税率も高くなるため、売却前の段階でおおよその税額を確認しておくと安心です。

売却代金を住み替え費用やローン返済に充てる場合でも、住民税の支払いに備えて税金分を別に確保しておきましょう。

特例で住民税がかからない場合も確定申告が必要

マイホームとして住んでいたマンションを売却した場合、要件を満たせば3,000万円特別控除を使えることがあります。この特例は、所有期間の長短に関係なく、譲渡所得から最高3,000万円まで控除できる制度です。

この特例を使って譲渡所得が0円になれば、住民税がかからない場合があります。ただし、特例は自動的に適用されるものではないため、適用を受けるには確定申告が必要です。

「売却益が3,000万円以内だから何もしなくてよい」と判断してしまうと、特例を受けられず、本来不要だった税負担が発生するおそれがあります。住民税がかかるかどうか迷う場合は、売却した翌年の確定申告時期までに税務署や税理士へ確認しておきましょう。

印紙税の計算方法

印紙税は不動産の取引価格によって異なります。取引価格が100万円を超える場合の印紙税額は次のとおりです。

| 取引価格 | 税額 | 軽減措置 |

|---|---|---|

| 100〜500万円 | 2,000円 | 1,000円 |

| 500〜1,000万円 | 10,000円 | 5,000円 |

| 1,000〜5,000万円 | 20,000円 | 10,000円 |

| 5,000万円〜1億円 | 60,000円 | 30,000円 |

| 1〜5億円 | 100,000円 | 60,000円 |

| 5〜10億円 | 200,000円 | 160,000円 |

| 10〜50億円 | 400,000円 | 320,000円 |

| 50億円以上 | 600,000円 | 480,000円 |

取引価格の段階ごとに軽減措置が設けられています。

参照元:国税庁公式HP(https://www.nta.go.jp/law/shitsugi/inshi/08/10.htm)

節税対策で使える

特別控除と軽減税率

マンション売却時の税金は、以下の特別控除や軽減税率が適用できる場合もあります。

3,000万円特別控除

3,000万円の特別控除は、居住用不動産(マイホーム)を売却した時に適用できる控除です。所有期間に関わらず、最大で3,000万円まで譲渡所得から控除できます。マンションに3,000万円控除を利用するには、いくつか条件を満たす必要があります。

- 現在住んでいる自宅である

- 引っ越し済みの場合、転居後から3年目の年末までに売却予定である

- 単身赴任の場合、配偶者が物件に住んでいる

仮住まいや一時的な滞在で使用する物件などは、控除が認められないので注意しましょう。

参照元:国税庁公式HP(https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3302.htm)

軽減税率の特例

(10年以上所有した場合のみ)

軽減税率の特例は、長期譲渡所得に通常より低い税率を適用できる特例措置をいいます。マンションを10年以上所有していた場合、本来よりも納めるべき所得税・住民税を抑えられます。3,000万円特別控除と併用できるため、税金を数百万円単位で減らせる可能性があります。

参照元:国税庁公式HP(https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3305.htm)

マンション売却で

税金が発生しないケース

マンション売却で税金が発生しないケースは、売却益よりも損失が多くなってしまった時です。

下記に当てはまる場合、マンション売却時の税金(譲渡税)は課税されません。

- 控除・特例適用後の譲渡所得が0になった

- 売却益より損失が多くなった

3,000万円特別控除などにより、譲渡所得が0になった時は税金が発生しません。マンションを3,000万円で売却した場合、特別控除を差し引けば0となるため、所得税・住民税は非課税となります。ただし確定申告は必須ですので、必ず手続きを行いましょう。

売却益がマイナスになった時も課税されません。例えばマンションを5,000万円で購入し、3,000万円で売却した場合、差し引き2,000万円のマイナスとなるため非課税となります。

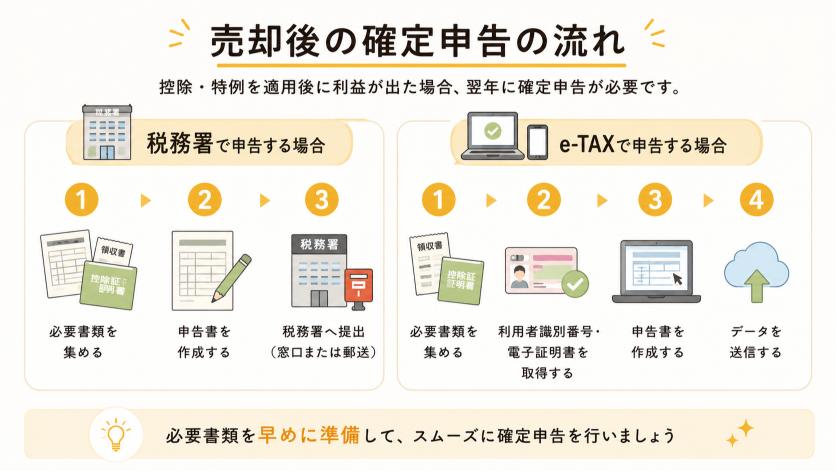

売却後の確定申告の流れ

控除・特例を適用後に利益が出た場合、翌年に確定申告を行う必要があります。確定申告の流れを税務署とe-TAXのケースに分けてご紹介します。

税務署で確定申告する場合

税務署の窓口や郵送で提出する時は、下記の流れに沿って確定申告しましょう。

- 領収書や控除証明書(社会保険料など)を集める

- 確定申告書(確定申告書Bと分離表(第3表))を作成する

- 揃えた書類と一緒に税務署の窓口へ提出(または郵送)する

マンションの売買契約書など、所得の根拠になる資料も揃えておくとスムーズに申告できます。

e-TAXで確定申告する場合

e-TAXで確定申告する流れは次のとおりです。

- 領収書などの書類を集める

- 利用者識別番号と電子証明書を取得する

- 確定申告書等作成コーナーやe-TAXソフトで確定申告書類を作成する

- データを送信する

確定申告を始める前に、利用者識別番号や電子証明書の取得が必要です。マイナンバーカードや読み取りに対応したスマートフォンがあれば、オンライン上で取得できます。

税金を正しく把握して

手取り額のズレを防ぐ

マンションを売却した場合、登録免許税や譲渡税などの税金が課税されます。控除もありますが、売却益が出た時は確定申告を済ませ、適切に納税することが大切です。

約20万円の定額仲介で支援

住みながらマンションを売却する場合は、内覧調整や生活感の整理に加え、仮住まい費用を避けた場合の手取りも確認しておきたいポイントです。イエツグは物件価格にかかわらず仲介手数料約20万円の定額制で、売却時の費用を把握しやすく、匿名やハンドルネームでの問い合わせにも対応しています。